政策解读:财税改革抓住预算“龙头”

日前,国务院出台《关于深化预算管理制度改革的决定》,细化落实建立现代预算制度的相关举措,进一步完善预算管理,促进财政收支规范透明。

“新预算法刚刚落地,预算改革的新步伐就紧紧跟上,充分体现了重大改革举措于法有据。”财政部财科所所长刘尚希表示,预算是公共财政的基石,预算管理制度改革是深化财税改革的首要内容,应当先行推进。抓住预算改革这一“龙头”,并在今明两年取得决定性进展,将为2016年基本完成深化财税体制改革奠定良好的基础。

统筹财力更多用于民生,加大公开力度接受社会监督

改革方案的一项重要内容,是完善政府预算体系,明确一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算的收支范围,建立定位清晰、分工明确的政府预算体系,政府的收入和支出全部纳入预算管理。同时,加大政府性基金预算、国有资本经营预算与一般公共预算的统筹力度,建立将政府性基金预算中应统筹使用的资金列入一般公共预算的机制,加大国有资本经营预算资金调入一般公共预算的力度。

“加大各预算之间的财力统筹,将资金更多地调入一般公共预算,意味着公共财政资金将不断壮大,政府可以更好地保障百姓享有的基本公共服务。”中央财经大学政府预算管理研究所所长李燕教授认为。

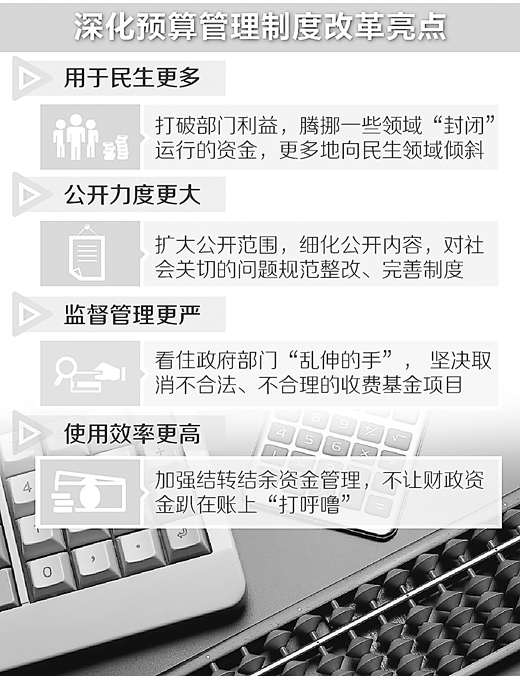

李燕解释说,我国政府预算体系包括四本预算,这四本预算各有侧重和分工。相对而言,一般公共预算和社会保险基金预算主要涉及基本公共服务和社会保障,与百姓的切身利益直接相关;而政府性基金预算更侧重基础设施建设和重点行业发展,国有资本经营预算则主要用于国企自身。完善政府预算体系,这一改革着眼点就是要打破部门利益,把在一些领域“封闭”运行的资金腾挪出来,更多地向民生领域倾斜,更大程度上实现全民共享。

深化预算管理制度改革,预算公开是关键环节。预算公开透明,百姓才能了解财政的钱花到了什么地方,花得是否合理到位。此次决定明确从三个方面推进预算公开:一是扩大公开范围,除涉密信息外,中央和地方所有使用财政资金的部门,全部都要公开预决算;二是细化公开内容,逐步将部门预决算公开到基本支出和项目支出,按经济分类公开政府预决算和部门预决算;三是对公开过程中社会关切的问题,进行规范整改、完善制度。

“预算公开的目的,就是要接受社会监督,改进政府工作。此次改革方案特别强调对发现的问题进行整改,赋予了预算公开更深层的意义,在提高资金使用效率,推进‘制度反腐’方面,将发挥更大作用。”李燕表示。

坚决取消不合法、不合理的收费基金项目,看住政府部门“乱伸的手”

财政收入主要包括税收收入和非税收入两部分。改革方案提出,要切实加强税收征管,做到依法征收、应收尽收,不收过头税,严格减免税管理。在加强非税收入管理方面,要继续清理规范行政事业性收费和政府性基金,坚决取消不合法、不合理的收费基金项目。加快建立健全国有资源、国有资产有偿使用和收益共享机制。加强国有资本收益管理,完善国家以所有者身份参与国有企业利润分配制度,落实国有资本收益权。禁止通过违规调库、乱收费、乱罚款等手段虚增收入。

“一般而言,税收收入还是比较规范的。但非税收入这一块问题较多,需要进一步加强管理。”刘尚希认为,随着财政改革的深入,特别是跨年度预算平衡机制的建立,像“过头税”等一些税收征管“顺周期”现象,将从机制上得到有效解决。但在非税收入上,还存在不规范、不透明问题。有的基金项目一收就是好多年,收上来的钱到底是怎么用的,效果如何,还是一本“糊涂账”。遏制“乱收费”行为,就要看住政府部门“乱伸的手”, 坚决取消不合法、不合理的收费基金项目。对依法合规的收费也要全部公开,接受社会监督。

刘尚希强调,加强财政收入管理,应体现社会主义公有制的特点,要对大量的公共产权收益进行细化、盘点。“现在我们对国企红利等国有资本收益管理越来越规范,但像矿山这类国有资源,也不能谁开采收益就归谁,而是要建立机制,实现国有资源和资产的有偿使用,国家与企业收益共享。”

“加强财政收入管理,还要进一步清理规范税收优惠政策。税收优惠政策过多过滥,很多是地方政府为抢税源而导致的恶性竞争。”李燕指出,一些地方通过优惠政策制造“税收洼地”,吸引企业投资落户,影响了市场公平;也有的地方把收上来的税,再通过各种名目返还给企业,导致财政收入虚增。这次改革方案提出,建立税收优惠政策备案审查、定期评估和退出机制,加强考核问责、严惩各类违法违规行为,是非常及时的。

提高财政资金使用效率,钱不能躺在账上“打呼噜”

专项转移支付过多过散,资金难以形成合力,是基层反映最强烈的问题之一。针对这一问题,改革方案出台了多条具体举措:

——优化转移支付结构,增加一般性转移支付规模和比例,逐步将一般性转移支付占比提高到60%。

——大力清理、整合、规范专项转移支付,在合理界定中央与地方事权的基础上,严格控制引导类、救济类、应急类专项转移支付,属于地方事务的划入一般性转移支付。

——对竞争性领域的专项转移支付逐一进行甄别排查,凡属“小、散、乱”以及效用不明显的,要坚决取消;其余需要保留也要予以压缩或实行零增长。

——对目标接近、资金投入方向类同、资金管理方式相近的专项转移支付予以整合。规范专项转移支付项目设立,严格控制新增项目和资金规模,建立健全专项转移支付定期评估和退出机制。

“专项转移支付相当一部分是由政府部门下达的,这些举措的出台,首先触动的是中央国家机关和地方政府部门的利益。”刘尚希表示,专项转移支付过多过乱,不仅造成资金使用上“撒胡椒面”,而且政府部门忙着分钱,地方和基层“跑部向钱”,容易导致权力寻租和产生腐败;对专项转移支付进行清理、整合,既有利于提高资金使用效率,也有利于政府简政放权、转变职能,把更多的精力放在为基层服务和干事情上。

刘尚希说,加强结转结余资金管理,唤醒常年“沉睡”的资金,也是提高资金使用效率的一个重要举措。不少财政资金趴在账上“打呼噜”,闲置沉淀好多年不派用场,令人痛惜。此次改革方案加强了这方面的管理,明确规定要对结转结余资金进行定期清理,对不需要按原用途使用的资金,可按规定统筹用于经济社会发展亟须支持的领域。

- 已有 0 条评论

沪ICP备11022679号-1

沪ICP备11022679号-1