个人取得股息红利所得计缴个税不再“一刀切”

2013-03-26 13:36:00来源:中华财税网

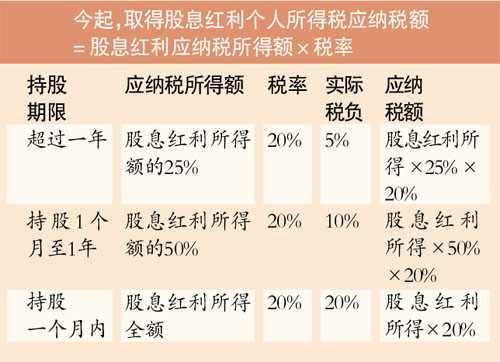

近日上市年报披露进入高峰,有“短炒”股民称被征“重税”。昨日,广州市地税局介绍,“个人投资股票从上市公司获得的股息红利所得,暂减按50%计算应纳税所得额”旧政策已经废止。今年1月后,个人取得上述所得计缴个税不再“一刀切”,而是按照持股期限长短决定税负高低,“短炒”要纳税更多。

市地税局介绍,按照个人所得税法有关规定,“利息、股息、红利所得”以每次收入额为应纳税所得额,适用20%的比例税率计征个人所得税。具体内容是:持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额,实际税负为20%;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额,实际税负为10%;持股期限超过1年的,暂减按25%计入应纳税所得额,实际税负为5%.

广州市地税局进一步解释,股息红利税负增减的关键在于持股期限,持股期限是指个人从公开发行和转让市场取得上市公司股票之日至转让交割该股票之日前一日的持续时间。持股期限按自然年(月)计算,持股一年是指从上一年某月某日至本年同月同日的前一日连续持股;持股一个月是指从上月某日至本月同日的前一日连续持股。个人转让股票时,按照先进先出法计算持股期限,即证券账户中先取得的股票视为先转让。因此,股息红利差别化征收个人所得税的两个关键的时间点为1个月和1年,关键时间点前后多一天少一天,税负不同。

评论

- 已有 0 条评论

沪ICP备11022679号-1

沪ICP备11022679号-1